投資初心者でも老後の資金を効率的に準備できる方法をご存じですか? NISAとiDeCoは、日本政府が推奨する税制優遇制度で、賢く使えば大きな節税効果を得られます。NISAとiDeCoの基本から、iDeCoのメリットや上手な受け取り方までを分かりやすく解説します。この記事を読めば、老後資金の不安を軽減し、着実な資産形成を目指せるようになります! 今回は特に質問多いiDeCo(企業型DC)についても説明していきます。

1.NISAとiDeCoの基本を理解しましょう

1-1 NISAとiDeCoの違いとは?

よく、どちらがいいかと質問を受けます。両方それぞれメリットがあるので一概にはいえませんが、目的が違います。 一言で言えばNISAは自由に資産形成ができる『運用の後押し』、一方iDeCoは自分の年金や老後資金に備える目的の『年金形成の後押し』です。

NISAの『運用の後押し』というのは、増えた場合に初めて非課税というメリットがあるので、増えていなければメリットはありません。マイナスになる可能性もあります。ただ長期で運用し複利効果によって利益が膨らむ可能性は十分にあります。

iDeCoは『年金形成の後押し』なので60歳まで引き出すことができません。ただ最も大きいメリットは、掛金が全額所得控除されることです。仮に増えていなくても掛けるだけで節税効果が見込めます。

NISAの『運用の後押し』というのは、増えた場合に初めて非課税というメリットがあるので、増えていなければメリットはありません。マイナスになる可能性もあります。ただ長期で運用し複利効果によって利益が膨らむ可能性は十分にあります。

iDeCoは『年金形成の後押し』なので60歳まで引き出すことができません。ただ最も大きいメリットは、掛金が全額所得控除されることです。仮に増えていなくても掛けるだけで節税効果が見込めます。

1-2 両方を活用するメリット

一番最善の方法は、両方を活用し“いいとこどり”をすることだと思います。

NISAは自由に資産形成ができるので目的が子供の学費、住宅ローンの返済、住宅の修繕費、旅行や自動車購入などの貯蓄、目的は様々です。iDeCoは原則60歳まで引き出すことができないので、確実に老後資金を確保できます。

NISAは元本確保型の商品に投資することはできませんが、iDeCoは元本確保型の定期預金や保険商品に投資することができるので、運用に不安のある方も安心して始めることができます。

NISAは自由に資産形成ができるので目的が子供の学費、住宅ローンの返済、住宅の修繕費、旅行や自動車購入などの貯蓄、目的は様々です。iDeCoは原則60歳まで引き出すことができないので、確実に老後資金を確保できます。

NISAは元本確保型の商品に投資することはできませんが、iDeCoは元本確保型の定期預金や保険商品に投資することができるので、運用に不安のある方も安心して始めることができます。

2.iDeCo、企業型DCの仕組みと節税効果

2-1 iDeCo、企業型DCの基本的な仕組み(会社員の場合)

こちらの2つに関しても、質問が多いところなので解説していきます。

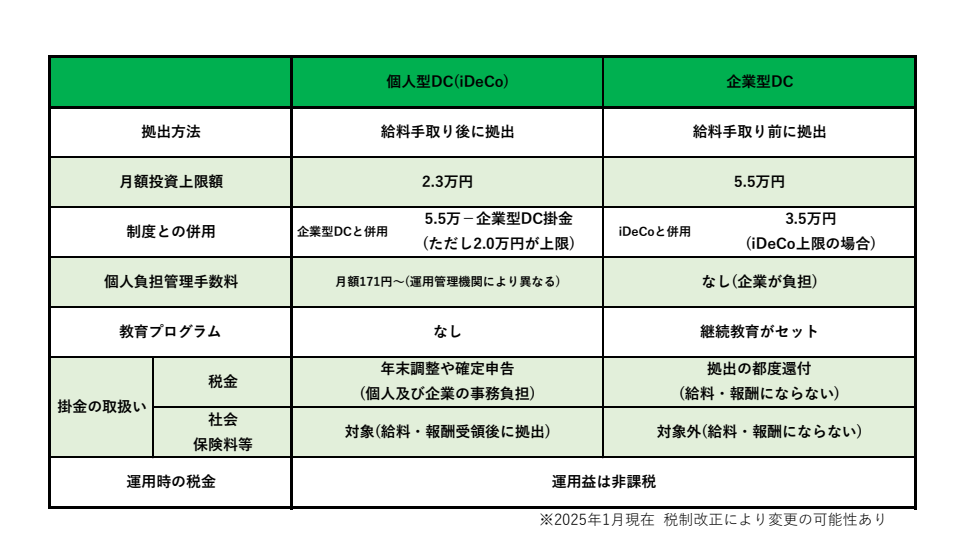

個人型DC(iDeCo)、企業型DC、併用も可能です。

一番のメリットは掛けた分が全額所得控除となることです。例えば年収500万の会社員が年間24万(毎月2万)の掛金を拠出した場合、所得税と住民税で1年間に5万の節税効果が期待できます。

さらに企業型DCは、iDeCoと違い給料を受け取る前に掛け金を拠出できるので、金額によっては社会保険料を下げられる可能性もあります。

下の表で説明します。

個人型DC(iDeCo)、企業型DC、併用も可能です。

一番のメリットは掛けた分が全額所得控除となることです。例えば年収500万の会社員が年間24万(毎月2万)の掛金を拠出した場合、所得税と住民税で1年間に5万の節税効果が期待できます。

さらに企業型DCは、iDeCoと違い給料を受け取る前に掛け金を拠出できるので、金額によっては社会保険料を下げられる可能性もあります。

下の表で説明します。

2-2 企業型DCの解説

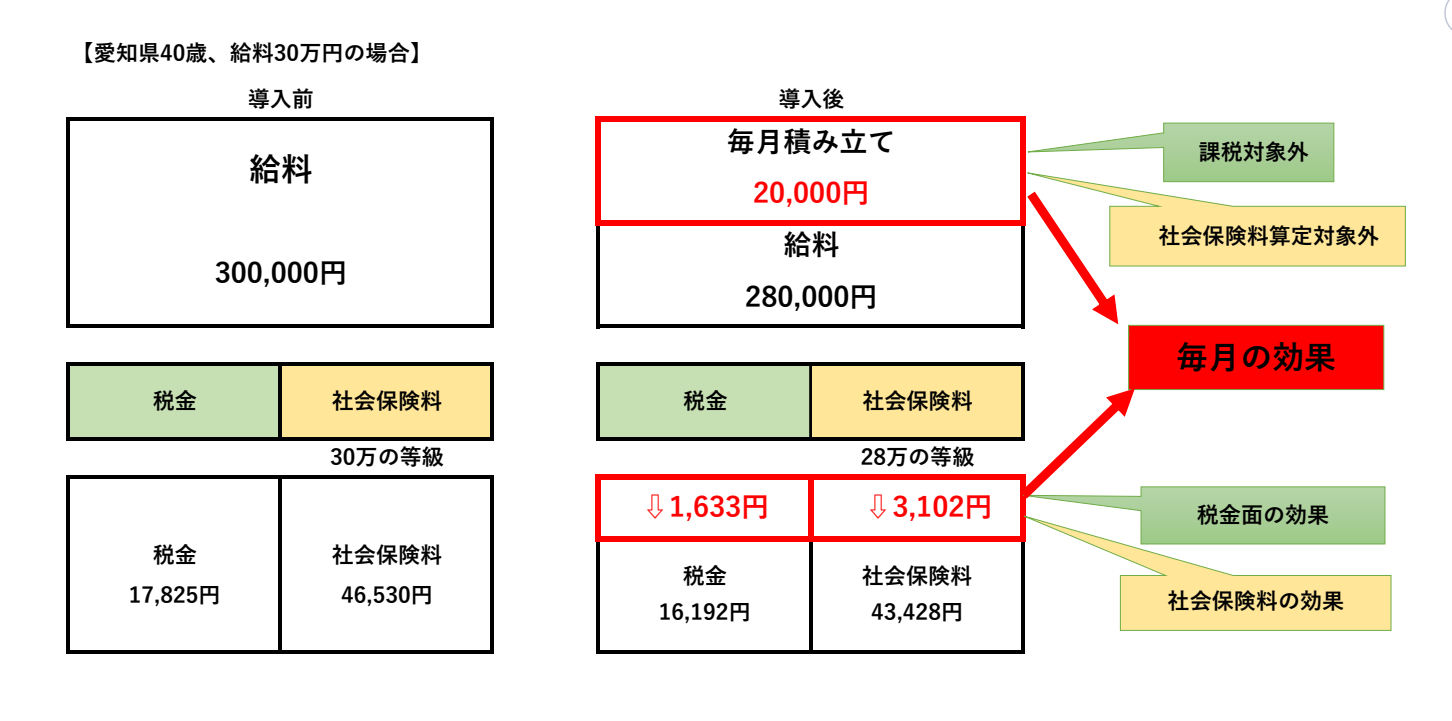

前提としてご自身の務めている会社にこの制度がなければ利用できません。

DCの場合は給料天引きができます。本来なら基本給(報酬月額)をもとに社会保険料は計算されるので、この表の場合30万の給料の等級が当てはまります。

例えば毎月2万の積立をしていく場合は、基本給(報酬月額)から積立の掛金を先にひく事ができるので、28万の給料の等級となり、月々約4700円節税できたことになります。年間にすると5.6万円の効果です。

iDeCoは所得税と住民税のメリットがありますが、DCはさらに社会保険料まで下げられる可能性も出できます。

DCの場合は給料天引きができます。本来なら基本給(報酬月額)をもとに社会保険料は計算されるので、この表の場合30万の給料の等級が当てはまります。

例えば毎月2万の積立をしていく場合は、基本給(報酬月額)から積立の掛金を先にひく事ができるので、28万の給料の等級となり、月々約4700円節税できたことになります。年間にすると5.6万円の効果です。

iDeCoは所得税と住民税のメリットがありますが、DCはさらに社会保険料まで下げられる可能性も出できます。

3.iDeCo、企業型DCのメリットを活用するポイント

3-1 投資初心者でも安心の運用方法

心構えとして

●無理のない金額で始める

最低3~6か月分の生活費は確保した上で、余裕資金で始めましょう。

●長期運用を心掛ける

短期的な利益を狙うのではなく、10年20年という長期スパンで成長を期待するものです。

●勉強を続ける

少しずつ金融知識を身に着け、投資信託や税制の仕組みを理解しましょう。

●リスクを許容する

投資にはリスクが伴います。分散投資することでリスクを抑えることが可能です。

iDeCo、企業型DCの商品には先ほどもお伝えした通り、元本確保型の商品もあります。投資が不安な方はまず始めることを優先し、徐々に運用先を変えていくことも可能です。

●無理のない金額で始める

最低3~6か月分の生活費は確保した上で、余裕資金で始めましょう。

●長期運用を心掛ける

短期的な利益を狙うのではなく、10年20年という長期スパンで成長を期待するものです。

●勉強を続ける

少しずつ金融知識を身に着け、投資信託や税制の仕組みを理解しましょう。

●リスクを許容する

投資にはリスクが伴います。分散投資することでリスクを抑えることが可能です。

iDeCo、企業型DCの商品には先ほどもお伝えした通り、元本確保型の商品もあります。投資が不安な方はまず始めることを優先し、徐々に運用先を変えていくことも可能です。

3-2 長期運用でどれだけ差が出るかシミュレーション

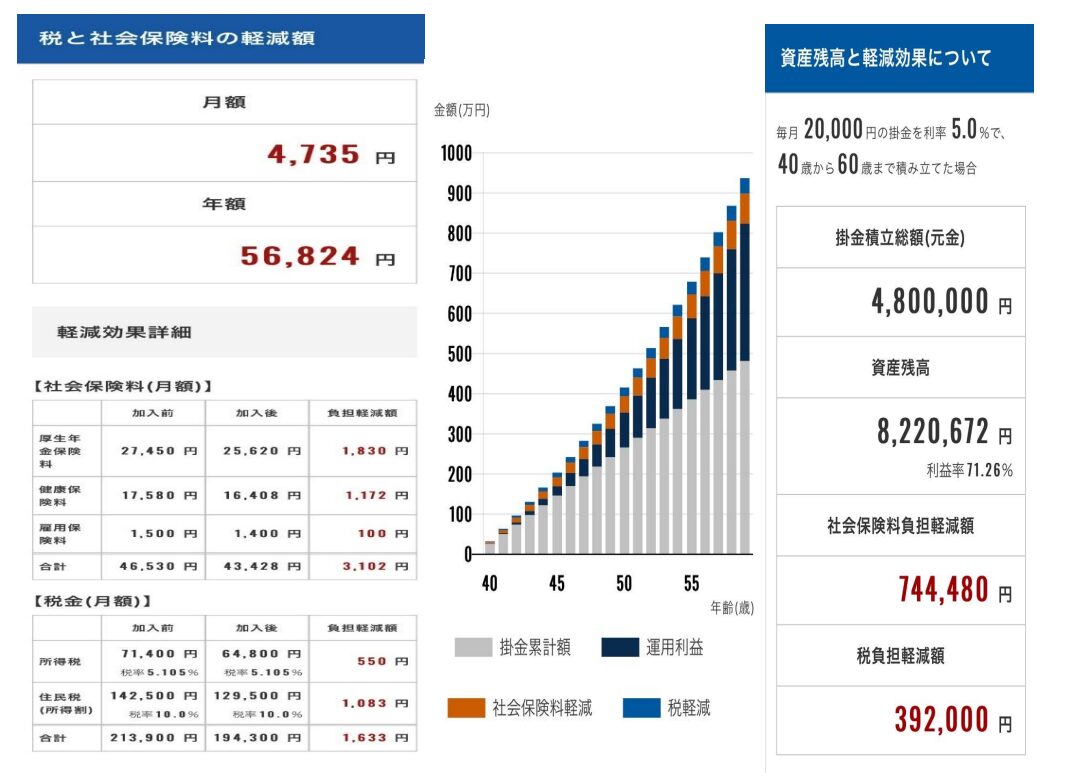

【企業型DC効果シュミレーション】※確定ではありません

40歳から60歳までの間、月々2万円ずつ拠出していった場合の運用シュミレーションと社会保険料、税金削減効果の結果です。

NISAもiDeCoも同様ですが、長期で運用することによりメリットは出てきます。

若い頃はお金の使い道も多く、なかなか運用に回すお金を作るのは難しいかもしれませんが、掛け金は変更できるので小額からでも長く続けることをおすすめします。

40歳から60歳までの間、月々2万円ずつ拠出していった場合の運用シュミレーションと社会保険料、税金削減効果の結果です。

NISAもiDeCoも同様ですが、長期で運用することによりメリットは出てきます。

若い頃はお金の使い道も多く、なかなか運用に回すお金を作るのは難しいかもしれませんが、掛け金は変更できるので小額からでも長く続けることをおすすめします。

4.iDeCo(DC)の受け取り方で得する方法

4-1 受け取り方法の選択肢

受け取り方法の選択肢として60歳~75歳の間に受け取りの開始ができます。

①一時金受取・・・退職所得控除が適用され税負担を抑えられる

②年金受取・・・公的年金控除が適用される

③一時金と年金の併用

①一時金受取・・・退職所得控除が適用され税負担を抑えられる

②年金受取・・・公的年金控除が適用される

③一時金と年金の併用

4-2 税金負担を軽減する受け取りの工夫

①の一時金受取を選ばれる方が大半です。企業にお勤めの方で退職金がある方は退職所得控除の計算をし、控除を最大限使ってください。

【退職所得控除の計算式】

〈勤続年数20年以上〉

800万円+70万円×(勤続年数-20年)

〈勤続年数20年以下〉

40万円×勤続年数 ※80万円に満たない場合は80万円

【退職所得】

(退職金-退職所得控除)×1/2

控除枠を使い切ってしまっている場合は②年金受取も可能です。

もしくは③一時金受取と年金受取を併用で受け取ることも可能です。年金受取をする場合は、振り込まれるときの手数料がその都度440円かかるので注意が必要です。

個人の状況により計算か異なるので、ぜひご相談ください。

【退職所得控除の計算式】

〈勤続年数20年以上〉

800万円+70万円×(勤続年数-20年)

〈勤続年数20年以下〉

40万円×勤続年数 ※80万円に満たない場合は80万円

【退職所得】

(退職金-退職所得控除)×1/2

控除枠を使い切ってしまっている場合は②年金受取も可能です。

もしくは③一時金受取と年金受取を併用で受け取ることも可能です。年金受取をする場合は、振り込まれるときの手数料がその都度440円かかるので注意が必要です。

個人の状況により計算か異なるので、ぜひご相談ください。

5.NISAとiDeCoを組み合わせた最適な運用戦略

5-1 ライフステージに合わせた活用プラン

20代~30代・・・複利効果を狙えるので、積極的な運用も見込めます。まずNISAを始め、iDeCo(企業型DCがあればそちらを優先) iDeCoは少額でも早く始めてください。理由としては退職所得控除を使う時にかけた年数が重要になってくるからです。少額からでもいいのでかけた年数が長いほうがメリットが出ます。

30代~40代・・・一番お金がかかる時期となりますが、教育資金や住宅資金に備えNISAをうまく利用しましょう。iDeCo(企業型DC)は無理をせず少額でも始めることをおすすめします。

50代~60代・・・そろそろ退職や老後にむけて本格的に貯めましょう。給料も若い頃より上がっていると思うのでNISAよりiDeCo(企業型DC)をできるだけ多くかけて節税のメリットを生かしましょう。

30代~40代・・・一番お金がかかる時期となりますが、教育資金や住宅資金に備えNISAをうまく利用しましょう。iDeCo(企業型DC)は無理をせず少額でも始めることをおすすめします。

50代~60代・・・そろそろ退職や老後にむけて本格的に貯めましょう。給料も若い頃より上がっていると思うのでNISAよりiDeCo(企業型DC)をできるだけ多くかけて節税のメリットを生かしましょう。

5-2 老後に向けた資産形成のシミュレーション

年齢や家族構成、職業、収入によって対策方法は異なってきます。自分に合った資産形成をするには専門家のアドバイスを聞くのが早いと思います。ぜひこのサイトよりお気軽にお問い合わせください。

今後の日本は少子高齢化により、公的年金制度の持続性が懸念されています。さらに平均寿命が延び、老後の生活が長期化していきます。「人生100年時代」と言われる中で自分の力でお金を管理、運用し将来に備えていきましょう。

今後の日本は少子高齢化により、公的年金制度の持続性が懸念されています。さらに平均寿命が延び、老後の生活が長期化していきます。「人生100年時代」と言われる中で自分の力でお金を管理、運用し将来に備えていきましょう。